本記事では、9月に権利が確定する高配当銘柄について、私が考える以下の基準に適合する銘柄を探し、ご紹介していきます。

興味がある方は是非ご覧ください!

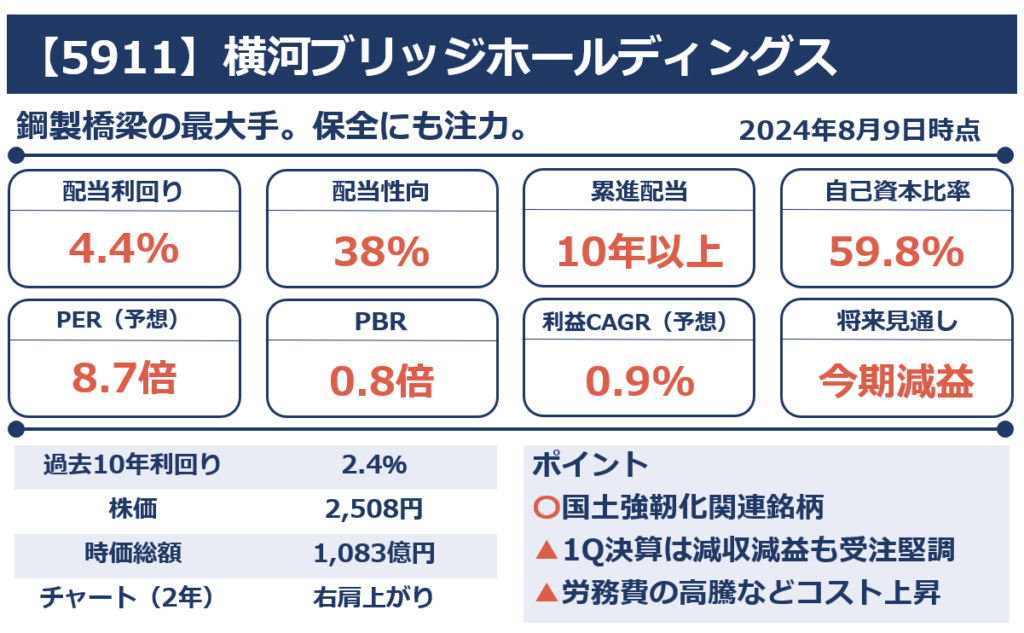

横河ブリッジホールディングス(5911)

一つ目は、横河ブリッジホールディングス(5911)です。(以下、同社ホームページより画像引用)

鋼製橋梁の最大手。保全にも注力。土木・海洋の重量構造物へ展開。システム建築事業を強化中

(yahooより引用)

株価指標など

令和6年8月9日時点の基本情報は以下の通り。

増配は6年連続となっています。

7月29日の第1四半期決算で、経常利益が前年同期比63%減の約13億円と、大幅な減収となりましたが、当第1四半期連結累計期間における受注高は過去最高の472億5千万円(同64.4%増)となっており、来期以降には十分期待が持てる内容だったと思います。

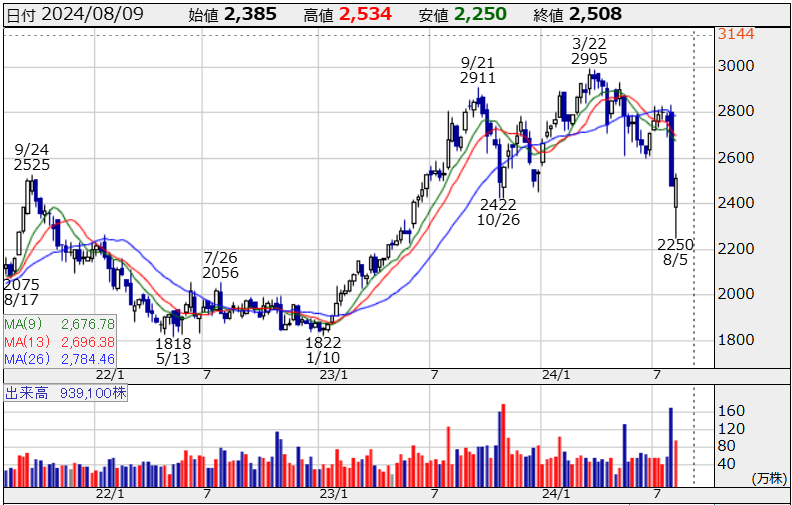

株価チャート

チャートは、以下の通りです。8月入ってから日経平均株価の暴落の影響を受けたものの、直近高値からの下落率は10%程度と比較的耐えている状況です。(株探(かぶたん)より引用)

まとめ

同社はコロナショック時も赤字になっておらず、堅調な業績を出しています。

第1四半期決算が大幅減益となりましたが、受注残は過去最高を記録しており、今期の業績もそこまで心配する必要はないのかなと思います。

今後、半導体関連銘柄の様に大きく業績が伸びることは期待しづらいものの、国土強靭化関連・インフラ関連銘柄として堅調な需要が期待できることから、安定した業績が期待できます。

高配当銘柄の一つとして購入を検討してみるのも面白いかもしれません!

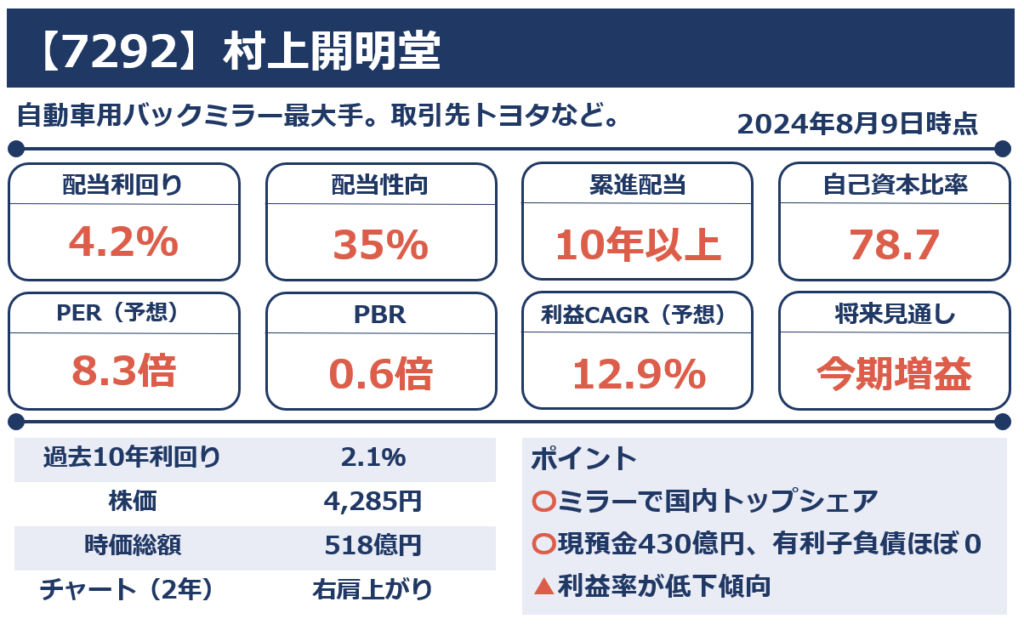

村上開明堂(7292)

二つ目は、村上開明堂(7292)です。(以下、同社ホームページより画像引用)

自動車用バックミラー最大手。取引先はトヨタ、スバルなど。22年に大嶋電機製作所買収

(yahooより引用)

株価指標など

令和6年8月9日時点の基本情報は以下の通り。

配当は、9年連続増配中です!

現預金430億円に対して、有利子負債はほぼ0。それに対して時価総額518億円ということで、かなりの割安高配当銘柄と言えるでしょう。

海外売上比率は52%程度なっており、今後も海外の成長を取り込んでいくことができれば、さらなる業績の向上が期待できます。

ただ、為替リスクもあることは理解しておく必要があります。

気になるところとして、ここ10年程度で利益率が徐々に落ちている点には注意が必要です。

売り上げは増加傾向にあるものの、それに付随して利益が伸びていないのはマイナスポイントですね。

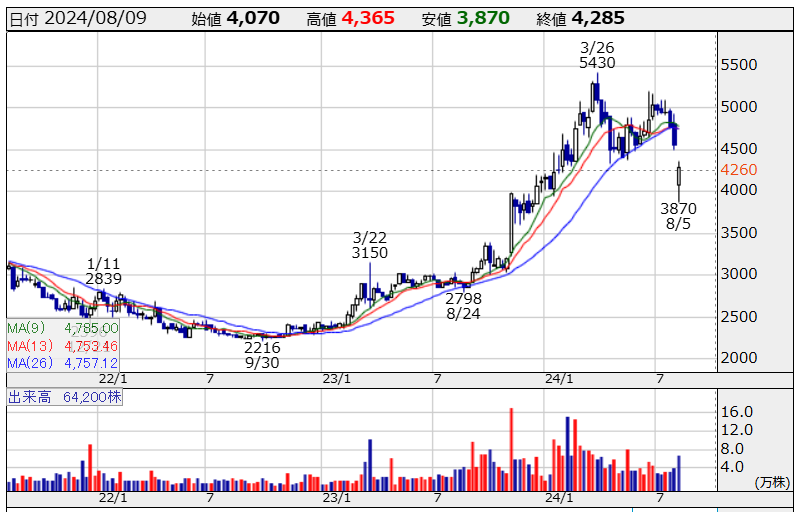

株価チャート

チャートは、以下の通りです。(株探(かぶたん)より引用)

過去2年間順調に右肩上がりに上昇しましたが、先日の日経の暴落を受けて大きく下落しています。

仮に今購入を検討した場合、サポートラインが見当たらないため、今入るのは少し勇気がいるかもしれません。

まとめ

同社は、自動車用バックミラーとしてトヨタやSUBARUなど多くの優良顧客と取引しており、顧客基盤は安定しています。

ただ、今後ミラーレス化などが進んだ場合、同社の事業に大きな影響を与えることになるため、この点は留意しておく必要があると思います。

なお、8月8日に発表された第1四半期決算では、増収増益となっており、今期堅調な滑り出しとなっています。

指標面では、現預金430億円と豊富で、キャッシュリッチ企業です。PBRも0.6倍とかなり低い水準であり、今後も増配や自社株買いなどで株主還元を強化してくれることが期待できるのではないかと思います。

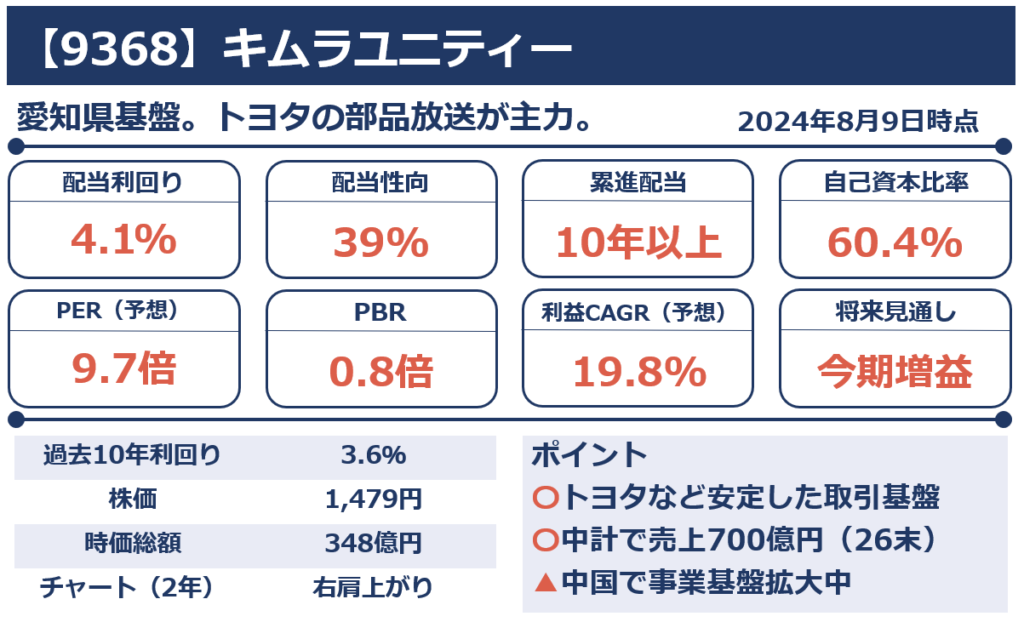

キムラユニティー(9368)

三つ目は、キムラユニティー(9368)です。(以下、同社ホームページより画像引用)

愛知県地盤。トヨタの部品包装が主力。カーリース、車両整備なども。中国での事業基盤拡大中

(yahooより引用)

株価指標など

令和6年8月9日時点の基本情報は以下の通り。

全ての指標が文句なく、優等生のような銘柄です。

配当は、5年連続増配中です。

業種が倉庫・運輸業であり、爆発的な成長は見込めないものの、売上・利益ともに安定的に成長しており、安心感があります。

また、粗利率及び営業利益率について、過去から一貫して改善傾向となっています。

粗利率 (15.3期)15.7% ➡(24.3期)19.5%

営業利益率 (15.3期)3.3% ➡ (24.3期)6.7%

直近の営業利益率が6.7%となっており、それほど高い水準とは言えませんが、今後もさらなる改善を期待したいところです。

株価チャート

チャートは、以下の通りです。(株探(かぶたん)より引用)

きれいに右肩上がりで上昇しており、直近は、例のごとく日経の暴落によって大きく下げています。

より長期のチャートを見てもきれいな上昇トレンドとなっていることから、今は押し目として購入できるいい機会かもしれません。

まとめ

同社は、倉庫・運輸業であり、ディフェンシブ銘柄という位置づけとなり、コロナ禍においても堅調な業績を残していました。

また、物流サービスという事業形態から、業績について大きな変動があるとは想定しづらく、今後も順調に業績を伸ばしていくことが期待できます。

「物流2024問題」に対しては、ITやDXとの組み合わせによって業務の効率化・最適化を推進していくことが中期経営計画で記載されており、これがどこまで奏功するのかが、今後の業績のカギを握りそうです。

私の購入予定銘柄は・・・

以上、9月権利確定銘柄のうち、基準適合銘柄を3社ご紹介させていただきました。

この中で、私が購入したいと思った銘柄はキムラユニティー(9368)です!

先週は相場が極めて不安定であり、購入することはできませんでしたが、来週以降の相場環境を踏まえ、株価が急反発しない限り購入したいと考えています。

他の2社についても、長期で考えれば購入タイミングとして悪くないと考えています。

特に、村上開明堂はかなりキャッシュリッチで割安な銘柄となっていることから、来週以降の株価を眺めながら検討していきたいと思います!

以上です。

今後もよろしくお願いいたします。